随着经济持续发展、户外活动普及及电力保障需求提升,便携式发电机作为重要的移动电源设备,在中国市场的应用场景不断拓展,行业迎来了新的发展阶段。本报告旨在对2025年中国便携式发电机市场进行深度剖析,并提供专业的投资战略咨询。

一、 市场发展环境分析

- 政策环境:国家“双碳”目标背景下,对非道路移动机械排放标准趋严,推动传统燃油发电机向更环保的汽油、燃气及混合动力方向升级。对新能源领域的支持也为太阳能、锂电池等清洁能源便携式发电设备提供了发展机遇。

- 经济与社会环境:居民可支配收入增长,带动了自驾游、露营、垂钓等户外休闲经济繁荣,催生了个人消费市场需求。建筑业、市政工程、应急救援、通信基站及小型商铺等领域对可靠备用电源的需求稳定,构成了工业与商用市场基本盘。

- 技术环境:内燃机效率提升、噪音控制、轻量化设计是传统产品的升级方向。更为显著的趋势是,锂电池技术成本下降、能量密度提高,使得纯电便携电站(户外电源)性能大幅提升,产品界限逐渐模糊,智能化(如APP控制)功能开始渗透。

二、 市场规模与竞争格局分析

- 市场规模与预测:当前中国便携式发电机市场(包含传统燃油发电机和新兴户外电源)规模已达数十亿级,并保持稳健增长。预计到2025年,在户外消费电子供电、家庭应急备灾意识增强及部分工商业场景替代需求驱动下,整体市场规模有望实现新的突破,其中以锂电池为储能的户外电源品类增速将显著高于行业平均。

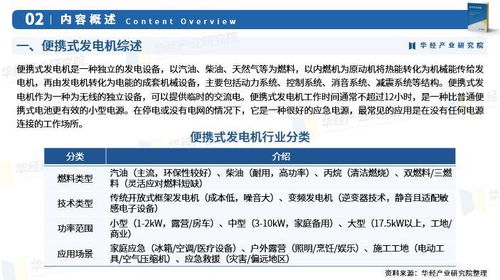

- 竞争格局:市场参与者主要分为三类:一是以本田、雅马哈为代表的国际知名品牌,主打高端燃油发电机市场,技术及品牌优势明显;二是以华盛、隆鑫、神驰等为代表的国内专业制造商,在中端市场具有较强竞争力和渠道网络;三是以电小二、正浩科技、铂陆帝等为代表的新兴科技公司,聚焦于户外电源赛道,凭借快速的产品迭代和线上营销占据先机。市场竞争日趋激烈,呈现出传统与新兴技术路线并行、消费与工业市场分化的特点。

三、 细分市场与用户需求洞察

- 消费级市场:用户追求便携、静音、安全、易用,对产品的颜值和智能化交互有一定要求。主要用于户外露营、自驾旅行、家庭应急、户外作业等场景。大功率、多接口、快充能力是关键购买因素。

- 工商业级市场:用户更看重产品的可靠性、耐用性、持续供电能力及售后服务。应用于工地施工、店铺经营、小型设备供电、抢险救灾等。对燃油发电机的功率输出稳定性和燃油经济性要求高。

- 新兴应用场景:随着直播、短视频创作户外化,为摄影器材、灯光设备供电成为新需求;偏远地区科研考察、移动医疗设备供电等特殊场景也开辟了利基市场。

四、 产业链与供应链分析

产业链上游主要包括发动机(汽油机、柴油机)、发电机头、锂电池组、逆变器、结构件及电控系统等核心零部件供应商。其中,高性能发动机和高端电芯技术仍部分依赖进口或由头部企业掌控。中游为整机设计、制造与组装。下游通过线上电商平台、线下五金工具店、户外用品店及工程机械经销商等渠道抵达终端用户。供应链的稳定性、核心零部件成本控制及技术创新能力是企业构建竞争力的关键。

五、 行业发展趋势前瞻

- 产品趋势:环保化(低排放、新能源)、智能化(数字显示、远程控制、物联网接入)、轻量化与模块化设计将成为主流。混合动力(燃油+锂电)产品可能成为过渡期的重要解决方案。

- 市场趋势:消费级市场继续扩容,产品向“消费电子产品”属性靠拢,品牌营销和用户体验至关重要。工业级市场则向高可靠性、专业化解决方案发展。线上线下融合的渠道模式进一步深化。

- 技术趋势:锂电池技术(如磷酸铁锂)的安全性、循环寿命和低温性能持续改善;燃料电池等新型发电技术在便携领域的应用值得长期关注。

六、 投资战略建议与风险提示

- 投资机会:建议重点关注在锂电池户外电源领域具备核心技术、品牌营销能力和渠道建设优势的创新型企业。在传统燃油发电机领域,专注于产品升级(如静音、变频技术)以满足更高环保和用户体验要求的制造商也具备投资价值。产业链上游的高性能、高可靠性核心零部件企业亦存在机会。

- 风险提示:行业主要风险包括:技术迭代风险(如燃料电池等颠覆性技术);原材料价格(特别是锂、钴等金属)波动风险;市场竞争加剧导致的利润摊薄风险;以及国际贸易政策变化对供应链的影响。对于户外电源产品,安全标准与认证体系尚在完善中,产品质量风险不容忽视。

结论:中国便携式发电机行业正处于技术变革与消费升级的双重驱动之下,市场空间广阔但结构正在重塑。投资者与企业需精准把握技术路线、细分市场需求及竞争动态,方能在2025年及未来的市场中把握先机,实现可持续发展。